La creación de empresas de base tecnológica, también conocidas como EBTs, Spin-offs o start-ups, se está posicionando como una de las principales rutas de transferencia de tecnología para llevar la investigación al mercado y representan una fuente de información estratégica para la inteligencia tecnológica.

En esta guía práctica de creación de empresas tecnológicas encontrará las principales claves para la creación y el asesoramiento sobre estas empresas:

¿Cuáles son los tipos de empresas tecnológicas más importantes?

Las empresas tecnológicas pueden ser de varios tipos según su procedencia:

- Spin-offs científicas: son un mecanismo habitual en universidades y centros de investigación para transferir conocimiento científico aplicado a la sociedad y están sujetas a un marco legislativo en constante desarrollo.

- Start-ups empresariales: son aquellas intensivas en conocimiento y creadas desde el entorno productivo para explotar nuevas tecnologías, productos, procesos o servicios en el mercado de una manera más ágil, innovadora e independiente.

¿Cuál es el marco normativo al que están sujetas las EBTs?

Las EBTs o spin-offs científicas están sujetas a un marco legislativo nacional que condiciona su proceso de creación y aprobación. Principalmente, en cuestiones como la participación del personal investigador en el capital social y órganos de gobierno de la empresa, su dedicación y la relación de transferencia tecnológica con su universidad o centro de investigación de procedencia.

En España, las principales leyes que regulan la creación de empresas de base tecnológicas en universidades y centros de investigación son:

- Ley Orgánica 6/2001, de 21 de diciembre, de Universidades (LOU).

- Ley Orgánica 4/2007, de 12 de abril, por la que se modifica la anterior (LOMLOU).

- Ley 53/1984, de 26 de diciembre, de Incompatibilidades del Personal al Servicio de las Administraciones Públicas.

- Ley 2/2011, de 4 de marzo, de Economía Sostenible.

- Ley 14/2011, de 6 de junio, de la Ciencia, la Tecnología y la Innovación.

Además, como ocurre en la Universidad de Alicante, cada universidad o centro de investigación tiene una normativa interna propia para la regulación de estas empresas tecnológicas en su creación, aprobación y lanzamiento como negocios tecnológicos.

¿Cuáles son los requisitos indispensables para crear una empresa tecnológica?

A la hora de lanzar este tipo de empresas tecnológicas existen una serie de requisitos indispensables que marcan el proceso de creación de tanto de spin-offs como start-ups, como son:

- Dominar una tecnología con potencial comercial, suficientemente madura (en TRL altos) y con oportunidad de negocio en el mercado contrastada.

- Asumir el liderazgo del proyecto emprendedor y formar un equipo promotor competitivo, comprometido y lo más multidisciplinar posible para combinar el desarrollo tecnológico con la gestión empresarial. Un factor estratégico para los inversores.

- Desarrollar un modelo de negocio novedoso, competitivo y factible a partir del producto o servicio sobre el que se sustenta la idea de negocio.

- Proteger eficientemente el conocimiento científico como fuente de ventajas competitivas y activos intangibles, tal como sugieren manuales como la Guía de propiedad intelectual para empresas emergentes (WIPO, 2021).

- Desarrollar una estrategia comercial novedosa, sólida y plausible para acceder al mercado.

- Desarrollar una estrategia de networking paralela para la integración de la futura empresa en el ecosistema de innovación.

Estos factores estratégicos articulan las etapas del proceso de creación de una empresa de base tecnológica, cuyo desarrollo requiere de un intenso esfuerzo de inteligencia estratégica para conocer el mercado, los actores clave y las posibilidades de negocio en el horizonte. Además, la mayor parte de universidades e instituciones de investigación cuentan con unidades de apoyo a la creación de estas empresas tecnológicas, como es el caso del Programa UA:Emprende de la Universidad de Alicante.

¿Cuáles son las herramientas más útiles para crear el plan de empresa?

El plan de empresa convencional para la creación de empresas tecnológica está en transformación, porque la globalización del conocimiento científico está generando un entorno cada vez más complejo, cambiante y volátil. Lo que obliga a aplicar metodologías y herramientas cada vez más ágiles y flexibles que permitan diseñar propuestas de negocio con garantías de supervivencia y sostenibilidad.

Como sugiere la “Guía de creación de empresas de base tecnológica desde los centros de investigación” de RedOtri (2017), las herramientas de creación de empresas complementarias más comunes son:

- Modelos de negocio

- Modelos Canvas

- Desarrollo de clientes

- Estrategias de financiación

- Alianzas estratégicas y partnerships

La inteligencia tecnológica representa una herramienta estratégica para los emprendedores, con la que obtener información fiable y contrastada. Por ello, en #MoocVT encontrará módulos y ejercicios como el Modelo Canvas de vigilancia tecnológica.

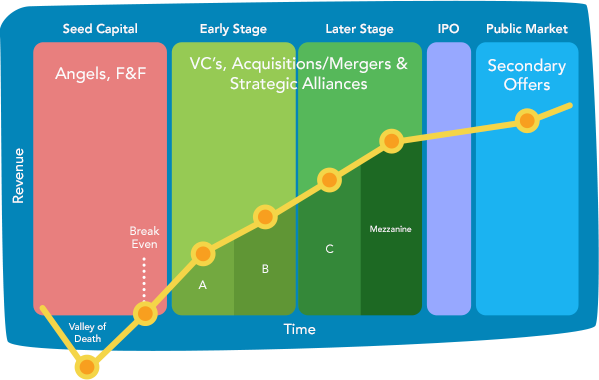

¿Cuáles son los instrumentos más efectivos para el ciclo de financiación de las startups?

La búsqueda de financiación representa una cuestión crucial en las distintas etapas del ciclo de vida de una empresa tecnológica. De ahí, que sea vital diseñar una estrategia de financiación desde el lanzamiento del negocio, así como participar en ruedas de negocio para levantar ese capital.

Las fuentes de financiación para emprendedores se estructuran según el ciclo de vida de la start-up, atendiendo a su etapa de crecimiento. De ahí, que cada fase del desarrollo del negocio implique unas problemáticas concretas con requerimientos económicos diferentes, que son la guía del tipo de inversión a perseguir en cada etapa.

Los instrumentos de financiación más comunes en las primeras etapas de una start-up se concentran en la financiación necesaria para dar forma a la idea de negocio, como por ejemplo:

- Aportaciones de los promotores: tanto con fondos propios de los emprendedores, como con la aportación de conocimiento, tiempo y dedicación al proyecto empresarial cuando aún no existen beneficios.

- Family, friends and fools: aquellas personas del círculo próximo a los emprendedores dispuestas a aportar pequeñas cantidades de dinero para desarrollar la idea de negocio.

- Business Angels: generalmente inversores individuales con experiencia que inyectan capital al negocio emergente.

- Aceleradoras para emprendedores: organizaciones especializadas que, a través de concursos, premios e instalaciones, pueden aportar tanto capital como asesoramiento en las primeras etapas de un proyecto emprendedor.

Los instrumentos de financiación más comunes para start-ups en la etapa de capital semilla se orientan hacia el desarrollo de producto para su lanzamiento y supervivencia en el mercado, ayudando a superar el conocido “valle de la muerte” y ampliando las opciones de financiación hacia:

- Capital riesgo: a través de sociedades, fondos e inversores profesionales.

- Crowdfunding: con modalidades como por el equity crowdfunding donde inversores aportan capital a cambio de una participación en las start-ups.

- Rondas de financiación para levantar capital: suelen ser de diferentes tipos en función del capital que se pretende conseguir.

- Subvenciones, préstamos y ayudas de apoyo al emprendedor: con una oferta exponencial de oportunidades, tanto públicas como privadas.

- Sociedades de garantía recíproca para acceder a préstamos en mejores condiciones.

- Préstamos participativos, orientados a financiar a largo plazo inversiones materiales e inmateriales de la empresa, pudiéndose convertir después en capital propio.

- Autofinanciación: relativa a aquellos fondos que se vayan generando con el transcurso de la actividad empresarial de la start-up.

La inteligencia tecnológica constituye también una herramienta indispensable para la localización de fuentes y oportunidades de financiación en la creación de empresas tecnológicas. Por ello, en #MoocVT encontrarás módulos de aprendizaje para ello.

Más información: Guía de financiación para startups